여러분은 어떤 목적으로 재테크를 하고 계신가요?

부동산, 주식, 펀드, 채권, 상가임대, 외환, 금, 예적금 등 재테크 수단은 많으면서도 막상 해보려면 쉽사리 손이 나가지 않는 분야인 것 같습니다.

말그대로 로우 리스크, 로우 리턴이고 하이 리스크는 하이 리턴이 이러한 투자의 매력 포인트자 사람들을 망설이게 하는 이유인 것 같네요.

긍정왕수전노는 2007년 여름에 군 입대를 하여 2009년 봄에 전역했으므로 군대에서 리먼 브라더스 사태를 겪었고 그때 처음으로 예.적금외에 CMA와 ELS를 통해 재테크에 입문하게 되었습니다.

당시 월 10만원도 채안되는 군인 월급을(사실 이것도 학생 신분으로 돈을 쓰기만 했지 벌어보지 못한 저에겐 쏠쏠한 금액이었습니다. 더구나 숙식에 피복까지 제공받았으니....ㅎㅎ) 꾸준히 모아서 코스피가 완전히 망가졌을때... 2008년 상병 정기휴가때 지수추종 ELS를 가입했었고 원금보장되는 상품중에서는 그래도 제법 높은 수익률이었던 18%를 먹고 나왔던 기억이 있습니다.

사실 IMF이후로 우리나라에 닥친 위기 중 손에 꼽히는 사태였으므로 또 그런 로우리스크 하이리턴의 기회가 있으리란 보장이 없긴 합니다.

그나저나 긍정왕수전노의 글을 보면 본론 들어가기전에 참 이런 저런 잡썰을 장황하게 늘어 놓는 특성이 있군요.ㅋㅋ

아무튼 이제 바로 본론으로 들어가서요.

제가 생각하는 재테크의 목적은 크게 다음과 같습니다.

1. 정년이후 노후자금 대비

2. 이른바 조기은퇴하여 경제적 자유를 누리기 위한 자본소득 불리기

3. 직장생활은 계속하되 풍요로운 삶을 누리기 위해서. 이 경우는 주식으로 돈 불려서 내집 마련 혹은 드림카 구매 등을 예로 들 수 있겠습니다.

여기서 잠깐, 혹시 눈치 채셨나요? 긍정왕수전노는 Arirang 고배당주 투자를 어떤 목적의 재테크 수단으로 하고 있는지요.

네, 여기서 정답은 1번 정년이후 노후자금 대비입니다.

향후에 현재 만 60세 정년인데 수명연장과 초고령화 시대로 어쩌면 저때는 만 70세까지 일하게 될지도 모릅니다만 일단 전 지금 33세이므로 대략 27년간 더 일을 해야 하고, 어찌보면 법적으로 일 할 수 있는 나이입니다.

Arirang 고배당주는 사실 주가변동폭이 그리 크지 않기 때문에 시세차익으로 돈을 벌기는 적합하지 않은 상품이며 대신 안정적으로 은행이자보다는 높은 배당수익을 거두는 컨셉으로 운용되는 ETF입니다.

한마디로 Ariang 고배당주는 최대한 싸게 많이 사서 장기간 들고가면서 배당수익을 빼먹는게 가장 효율적인 투자라는 생각이 듭니다.

저는 여기다 각 증권사에서 개설할 수 있는 "연금저축계좌"를 접목해서 세액공제와 연금수령시 절세효과도 누릴 수 있도록 준비중입니다.

연금저축계좌 별다른 건 없습니다.

계좌로 불입한 금액중 최대 400만원까지 본인의 원천징수 구간에 따라 징수한 세금에서 공제해줍니다.

말로만 하면 어려우니까 긍정왕수전노의 실제 사례를 예로 들며 설명드리겠습니다.

> 저의 2018년 원천징수 결과를 캡쳐했습니다. 보시는바와 같이 연금계좌로 세액공제 132,000원 받았습니다.

그런데 말입니다. 흠칫

연말정산결과 어쨋든 돌려받았기 때문에 세부항목을 일일이 계산해보지는 않았습니다만, 제가 연금저축계좌에 불입한 금액인 110만원보다 10만원 적은 100만원에 대해서만 세액공제가 이뤄진것 같습니다. 훅!

저는 소득구간이 5500만원 이상 ~ 1.2억 이하 구간이라 세액공제율 13.2%를 적용받으므로 110만원이 인정되었다면 110만원 x 13.2% = 145,200원이자만 저는 132,000원 받았네요... 뭐지ㅡ 뭐 암튼, 이건 뭔가 오류가 있었지만 제가 진즉 바로 잡지 않았으므로 패스합니다.

이의를 제기하기에는 버스는 떠났다.

여기서 중요 포인트는 "연금저축계좌에 불입한 현금을 기준으로 세액공제가 이뤄지므로 ETF를 사든 안사든 그냥 여유될때마다 연금저축계좌에 돈을 입금하는게 절세하는데 좋은 방법이다. 물론 최대 400만원까지만 넣는 것이 좋을 듯하다. 이게 당신의 노후자금이라면..."

앞서 말씀드렸듯 긍정왕수전노는 연금저축계좌를 말그대로 만 55세 이후 연금수령 목적으로 운용하고 있으므로 매월 생활비에서 부담되지 않는 금액으로 불입중입니다. 작년에는 대략 월 10만원 정도 불입했습니다.

그런데 여유가 된다면 월 30만원씩 불입해서 세액공제 475,200원 돌려받고 만 55세 이후에 고배당ETF로 매년 큰 금액 배당받으면 좋을 듯 합니다.

물론 연금저축계좌에서 출금도 가능한데 제가 직접 연금저축계좌 가입했던 지점에 전화해서 물어보니 세액공제를 받지 않은 금액에 한해서는 출금 가능하지만 이미 세액공제 혜택을 누렸다면 출금시 16.5%를 과세받습니다. 다만 의료비때문에 인출하는 것에 대해서는 약간의 세제혜택을 주고 있습니다.

"넌 나와의 약속을 어겼어 흥! 그니까 내가 줬던 거 다시 내놔, 근데 말이야 만약 네가 아파서 어쩔수없이 인출하는거면 그간의 정을 생각해서 5.5% ~ 3.3%만 떼고 줄게"

자, 연금저축계좌에 대한 설명은 여기서 줄이고 이제 본론으로 돌아와서 Arirang 고배당주 투자를 어떻게 해야할까요?

연금저축계좌에 돈을 넣었으니 이제 적당한 타이밍에 매수해서 보유하고 있어야 추가로 배당수익을 누릴 수 있습니다.

다짜고짜 올해 5월에 받은 배당금액 인증부터 갑니다.

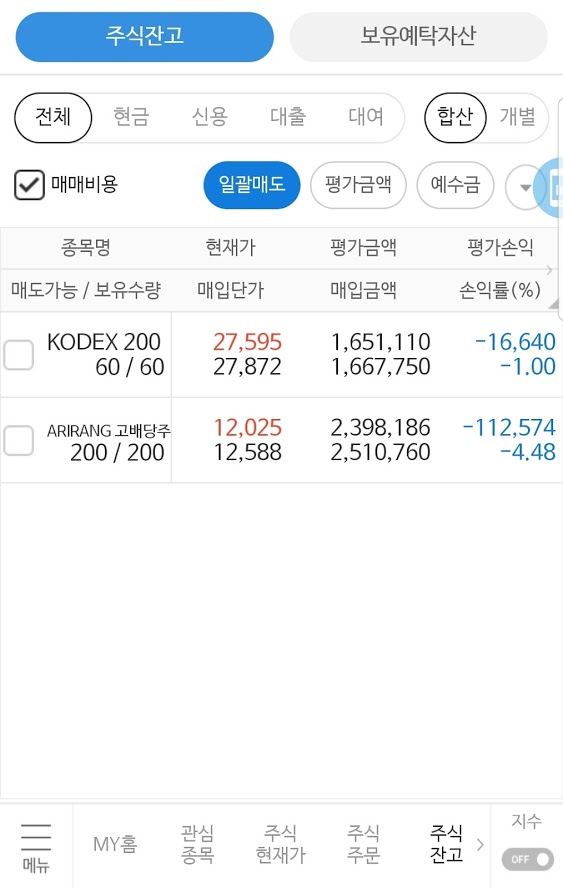

Arirang 고배당주가 당시 87주 있었고(대략 110만원어치 내외) 주당 530원씩 총 46,110원이 입금되었네요!

그리고 엊그제 기준 제 연금저축계좌의 잔고내역입니다. 최근 떡락한 것 치고는 나쁘지 않는 - 입니다.엥?ㅋ 어쨋든 지금은 손실중이지만 계좌에 예수금이 아직 많이 있고 매달 추가로 불입하고 있으니 더 싸질때까지 기다렸다가 물타기 추매할 예정입니다. 고로 걱정이 크게 없어요. 어차피 자주 사고팔고자 만든 계좌도 아니고 정말 장기로 보고 운영중인 계좌니까요.

여기서 연금저축계좌에 ETF 모아가는 이유에 대한 설명은 마치고 다음 포스팅에서는 어느시점에서 얼마만큰 ETF를 매수할건지에 대해 말씀드리겠습니다.

예고하면 가장 널리 알려진 달러 코스트 에버리징이라 불리는 정액 적립식 투자 방법과 여기서 더나아가 밸류 에버리징 방식으로 투자하는 법에 대해 쉽게 설명해드리고자 합니다.

그럼 즐거운 주말!

'창고' 카테고리의 다른 글

| 6월 26일 주식시장 분석 - 이동평균선과 52주 최고가, 최저가 (0) | 2019.06.26 |

|---|---|

| 인생 마스터플랜을 세워봅시다. XMind 사용해보기 (1) | 2019.06.23 |

| 도수치료 받는 스몸비는 파워블로거가 되고 싶어요 (0) | 2019.06.20 |

| 배당주 투자 어렵지 않아요! Arirang 고배당주 투자하기 (0) | 2019.06.20 |

| 나방이도 좋아하는 야채주스 (맛있게 먹으면서 다이어트) (0) | 2019.06.20 |