반응형

기업개요 : 애경그룹과 제주도의 50:50 합작법인

- 동사는 2005년 1월 설립되었으며 목적사업으로 국내외 항공운송업, 항공기 취급업, 관광사업, 통신판매업, 임대업 등을 영위하고 있음. 국내 저비용항공사 중에서 가장 많은 정기노선을 운항하며 중국, 대만 등 지속적인 근거리 노선 개발과 한류스타 랩핑광고 등 차별화된 서비스를 추진. 2019년 2분기 기준 국내선 탑승객 시장 점유율은 14.7%로 대한항공과 아시아나항공에 이은 3위임.

- 2019년 6월 전년동기 대비 연결기준 매출액은 19.3% 증가, 영업이익은 49.1% 감소, 당기순이익은 76.5% 감소. LCC를 이용하는 고객이 지속적으로 증가함에 따라 전체적인 외형이 성장했음. 하지만, 유가상승에 따른 항공유 구입 비용이 증가함에 따라 수익성이 악화됨. 동사의 적극적인 중단거리 노선 개발 및 자유여행객 라운지 설치 운영 등 마케팅 실적이 현재의 매출로 발생함.

차트 : 2019년 4월 15일 최고가 42,300원 기록후 현재 43.6% 하락함. 거진 반토막 ㄷㄷㄷ

2014년 8월 25일 상장 이후 2017년 1월에 저점찍고 반등, 2018년 6월에 고점 찍고 하락하여 2017년 1월 저점도 깬 상태입니다.

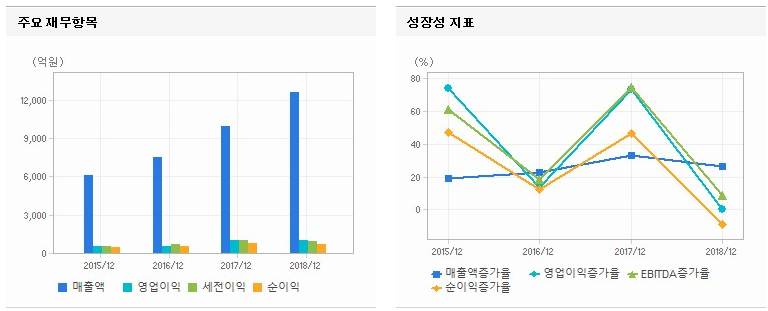

매출, 이익, 배당 현황

간단히 보면 매출은 증가하는것 대비 영업이익, 순이익 증가율은 저조한 편입니다.

배당은 15년 12월부터 주기 시작햇는데 꾸준히 배당금이 증가하고 있습니다.

당연히 배당성향도 증가하고 있음.

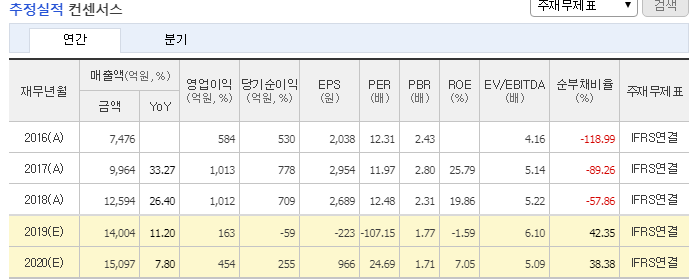

하지만 전년 동기대비 영업이익 적자전환..

일본불매영향으로 취항비율 높은 일본노선이 감소되어 실적이 많이 줄었다고 판단

한동안은 영업환경이 녹록치 않을 것이라는 잠정실적 예상치입니다만, 매출은 꾸준히 증가할 것으로 보입니다.

미래에셋대우의 제주항공리포트를 살펴보니

최근 항공업이 최악의 영업 환경에 처해 있고 실적도 부진하나 주가 측면에서는 아시아나항 공 인수 여부에 따른 변동성 확대에도 대비해야 할 것으로 보인다.

모두가 좌절하고 실망할때가 최고의 매수적기가 아닐지? 망할 회사가 아니라면..

자, 이정도면 기본적으로 제주항공이 금방 망할 부실회사는 아닌 건 알겠고,

그럼 가장 기본으로 돌아가서 항공업이 앞으로도 발전할 수 있을지 알아봅시다.

혼인률 감소, 출산률 감소, 52시간 확대, 사람들의 인식이 이제는 YOLO까지는 아니더라도 충분히 여가생활을 즐기고 체험과 경험을 위한 여행에 대한 인식도 많이 긍정적으로 바뀌었습니다.

그게 출국자 수치에도 나타나고 있구요.

그렇다면?

저는 매수해보는 걸로~

등급은 B등급부여해봅니다.

반응형

'창고' 카테고리의 다른 글

| 휴온스글로벌 - 대웅제약vs메디톡스의 보톡스 분쟁에서 한발짝 물러나 있는 보톡스 제조사 (0) | 2019.11.03 |

|---|---|

| 나스미디어 - KT계열의 온라인 디스플레이 광고 1위 업체 (0) | 2019.11.03 |

| 주요 클라우드 게임 서비스를 요약정리해보자.(feat, 케이아이엔엑스, 가비아) (0) | 2019.11.03 |

| 에어팟 프로를 안드로이드 폰에서 써도 될까? 실험 결과 (0) | 2019.11.03 |

| 부천 중동 힐스테이트 조감도 (0) | 2019.11.03 |