주택담보대출 5년 고정 금리 알아보는 방법 (Feat. 금융채 5년물)

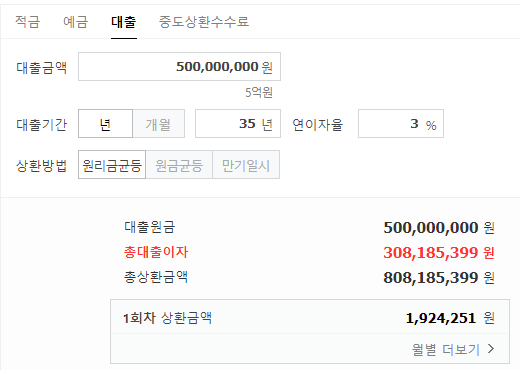

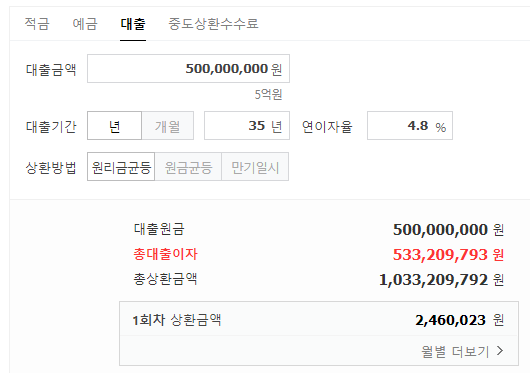

네~ 조금 있으면 5억짜리 빚쟁이가 되는 긍정왕수전노입니다.

https://link.coupang.com/a/3jX24

COUPANG

쿠팡은 로켓배송

www.coupang.com

하필이면 금리 인상이 시작되는 시기에 분양받은 아파트에 입주하게 되어 작년에 최저 2%대 대출 받던 시절 생각하면 배가 살살 아픈데요~

이번에 대출받으면서 알게된 신한, 우리, KB, SC, 하나 등 속칭 1군 메이저 은행들의 5년 고정금리 산정방법을 포스팅해보겠습니다.

5년고정 주담대 금리 = 5년물 금융채 금리 + 은행이 정한 가산금리

은행이 정한 가산금리는 문의해보면 대략 알려주기때문에 가산금리가 확인되면 이후부터는 매일 변하는 5년물 금융채 금리만 관찰하면 됩니다.

여기서 5년물 금융채 보는 방법은

1. SC은행 여신기준금리

https://www.standardchartered.co.kr/np/kr/pl/et/StandardInterestRateP.jsp

https://www.standardchartered.co.kr/np/kr/pl/et/StandardInterestRateP.jsp

Your couch.It is mine. --> 3개월CD 기준금리금융투자협회에서 고시하는 매일의 91일물 CD유동수익률의 종가수익률을 최근 10영업일간 평균한 수익률 국고채 기준금리(1년~5년 만기)금융투자협회에서 고

www.standardchartered.co.kr

SC은행은 금리상승기에서는 혜자입니다... 기간별 금리의 10일 평균을 적용해주거든요.

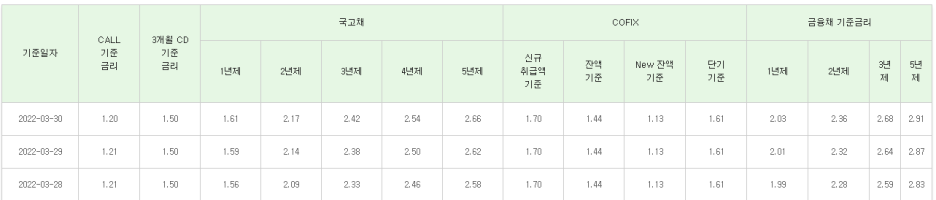

금융투자협회에서 고시하는 매일의 기간별 금융채 금리를 최근 10영업일간 평균 한 기간별(1,2,3,5년제) 금리

SC은행은 지금처럼 급격한 금리상승기에는 10일 평균 적용이 아주 혜자네요.

다행히 3/28에 3.229였던게 0.1% 하락한 3.123이네요 ㅎㅎ

마지막으로 1금융권의 주담대 중도상환 수수료는 상환금액의 1%만큼 징수되고 3년후부터는 중도상환 수수료가 면제됩니다.

이말인즉슨, 가급적이면 대출받아서 아파트를 샀으면 3년 정도는 보유하다 팔아라? 하는 정부인지 금융기관인지 그들의 의도가 담겨있는것 같습니다.

23년도 금융채 금리 알아보기

2023.01.22 - [부동산으로 돈불리기] - 금융채 5년물 근황

금융채 5년물 근황

하나은행 기준입니다. 주택담보대출은 5년물 금융채 수익률 기준으로 정해지는데요. 1월 22일 기준으로 4.101% 되겠습니다!!

etfplant.tistory.com

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."